L’Istituto, con la circolare INPS 22 dicembre 2022, n. 135, comunica la conclusione di tutte le attività di rivalutazione delle pensioni e delle prestazioni assistenziali, propedeutiche al pagamento delle prestazioni previdenziali e assistenziali nel 2023 e indica nel dettaglio tutte le operazioni effettuate.

Dal 1° gennaio 2023 la percentuale di variazione per il calcolo della perequazione delle pensioni per il 2022 è determinata in misura pari al 7,3%.

Il disegno di legge di bilancio 2023 prevede interventi volti a rimodulare le modalità di attribuzione della rivalutazione automatica per le fasce di importo dei trattamenti pensionistici superiori a quattro volte il trattamento minimo. Per evitare la corresponsione di somme potenzialmente indebite, pertanto, la rivalutazione è stata attribuita in misura pari al 100% a tutti i beneficiari il cui importo cumulato di pensione sia compreso nel limite di quattro volte il trattamento minimo in pagamento nel 2022 (pari a 2.101,52 euro). Per i pensionati il cui trattamento pensionistico cumulato è superiore a questo limite, la rivalutazione sarà attribuita sulla prima rata utile dopo l’approvazione della legge di bilancio 2023.

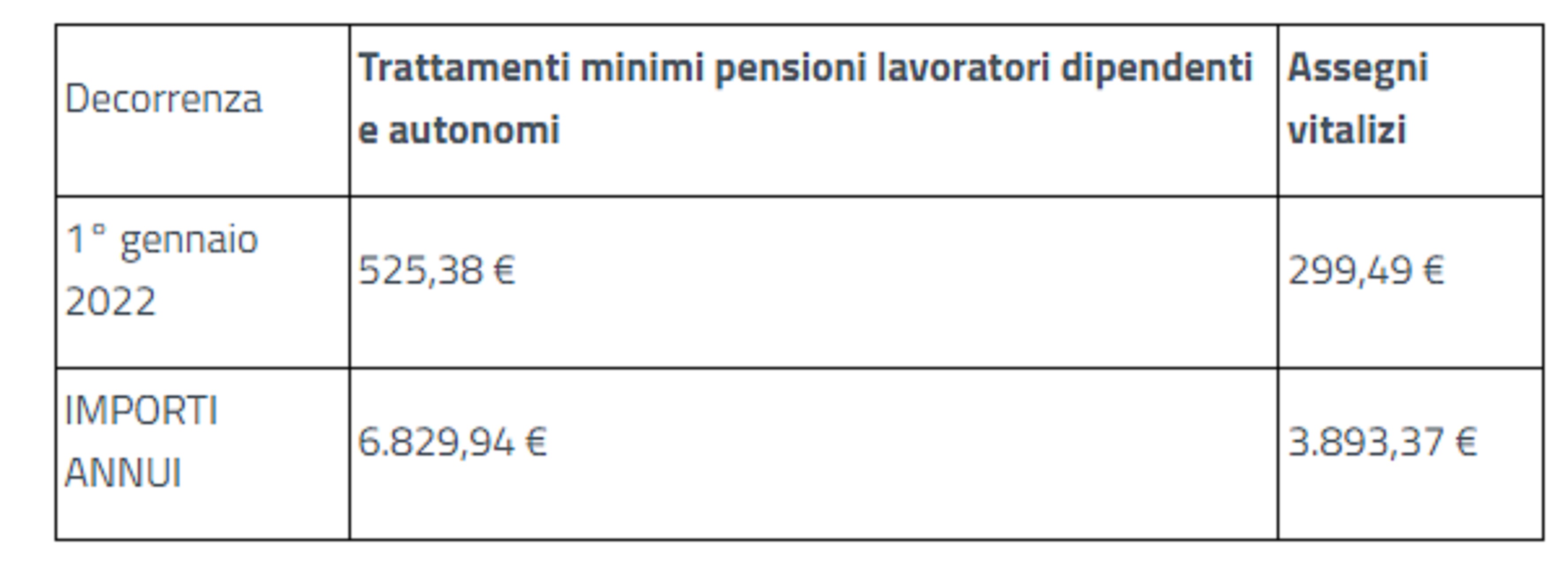

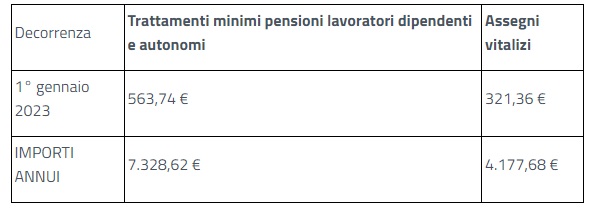

La circolare descrive gli indici definitivi dei trattamenti minimi di pensioni per i lavoratori dipendenti e gli assegni vitalizi per il 2022, riporta l’indice di rivalutazione provvisorio per il 2023 e la modalità di attribuzione della rivalutazione provvisoria 2023, ricordando che l’importo del trattamento minimo viene preso a base anche per l’individuazione dei limiti di riconoscimento delle prestazioni collegate al reddito.

Sono fornite, inoltre, le tabelle con gli importi del trattamento minimo, delle prestazioni assistenziali e i limiti di reddito per il diritto alle diverse prestazioni collegate al reddito, costruiti come multipli dell’importo del trattamento minimo dell’anno 2023. Per il 2023, l’età di accesso alla pensione di vecchiaia e all’assegno sociale è pari a 67 anni. Questo limite è stato applicato in sede di rinnovo alle fattispecie interessate.

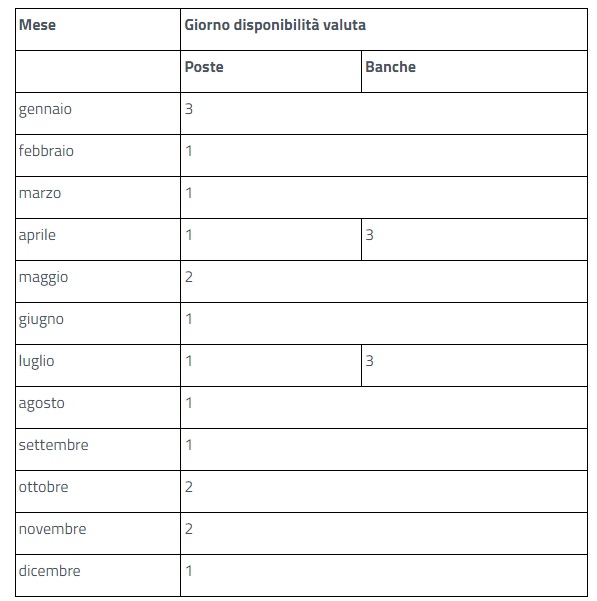

I pagamenti dei trattamenti pensionistici, gli assegni, le pensioni e indennità di accompagnamento erogate agli invalidi civili e anche le rendite vitalizie dell’INAIL vengono effettuati il primo giorno bancabile di ciascun mese o il giorno successivo se si tratta di giornata festiva o non bancabile, con un unico mandato di pagamento, fatta eccezione per il mese di gennaio nel quale l’erogazione viene eseguita il secondo giorno bancabile. Il pagamento del mese di gennaio 2023 sarà disposto il 3 gennaio.

Per le prestazioni previdenziali e assistenziali, il certificato di pensione per il 2023 sarà pubblicato tra i servizi online disponibili sul sito istituzionale.

La Circolare Inps n° 135 del 22-12-2022

L’Istituto ha concluso le attività di rivalutazione delle pensioni e delle prestazioni assistenziali, propedeutiche al pagamento delle prestazioni previdenziali e assistenziali nel 2023.

Con la presente circolare si descrivono in dettaglio le operazioni effettuate.

1. RIVALUTAZIONE DEI TRATTAMENTI PREVIDENZIALI

Nella Gazzetta Ufficiale n. 271 del 19 novembre 2022 è stato pubblicato il decreto 10 novembre 2022, emanato dal Ministro dell’Economia e delle finanze, di concerto con il Ministro del Lavoro e delle politiche sociali, recante “Perequazione automatica delle pensioni con decorrenza dal 1° gennaio 2023. Valore della percentuale di variazione – anno 2022. Valore definitivo della percentuale di variazione – anno 2021” (Allegato n. 1), che ha previsto, all’articolo 2, che la percentuale di variazione per il calcolo della perequazione delle pensioni per l’anno 2022 è determinata in misura pari a +7,3% dal 1° gennaio 2023, salvo conguaglio da effettuarsi in sede di perequazione per l’anno successivo.

Si rammenta che la rivalutazione viene attribuita sulla base del cosiddetto cumulo perequativo, considerando come un unico trattamento tutte le pensioni di cui il soggetto è titolare, erogate dall’INPS e dagli altri Enti, presenti nel Casellario Centrale (art. 34 della legge 23 dicembre 1998, n. 448).

Per la determinazione dell’importo complessivo da prendere a base della perequazione vengono considerate le prestazioni memorizzate nel Casellario Centrale delle Pensioni, erogate da Enti diversi dall’INPS e per le quali è indicata l’assoggettabilità al regime della perequazione cumulata, e le prestazioni erogate dall’INPS a esclusione delle seguenti:

- * prestazioni a carico delle assicurazioni facoltative (VOBIS, IOBIS, VMP, IMP), delle pensioni a carico del fondo clero ed ex ENPAO (CL, VOST), dell’indennizzo per la cessazione dell’attività commerciale (INDCOM), che vengono perequate singolarmente;

- * prestazioni a carattere assistenziale (AS, PS, INVCIV) e delle pensioni che usufruiscono dei benefici previsti per le vittime di atti di terrorismo e delle stragi di tale matrice, di cui alla legge 3 agosto 2004, n. 206, e successive modificazioni, che vengono rivalutate singolarmente e con criteri propri;

- * prestazioni di accompagnamento a pensione (027-VOCRED, 028-VOCOOP, 029-VOESO, 127–CRED27; 128–COOP28; 129–VESO29; 143–APESOCIAL; 198-VESO33, 199-VESO92; 200-ESPA), che non vengono rivalutate per tutta la loro durata;

- * pensioni di vecchiaia in cumulo a formazione progressiva, per le quali non siano state liquidate le quote relative ad enti e casse per mancato perfezionamento del requisito anagrafico-contributivo più elevato (articolo 1, comma 239, dellalegge 24 dicembre 2012, n. 228, come modificata dall’articolo 1, comma 195, della legge 11 dicembre 2016, n. 232).

Per i trattamenti degli Enti diversi dall’INPS, l’informazione relativa al cumulo della pensione ai fini della perequazione viene memorizzata nel Casellario Centrale delle Pensioni, nel campo “GP1AV35N” di ciascuna prestazione e assume valore 2 (SI PEREQUAZIONE) ovvero 1 (NO PEREQUAZIONE).

L’importo di perequazione eventualmente spettante sul trattamento complessivo viene ripartito sulle pensioni in misura proporzionale, con le modalità illustrate nella circolare n. 102 del 6 luglio 2004.

Per le pensioni in totalizzazione e in cumulo la perequazione viene ripartita sulle singole quote nella misura percentuale di apporto di ciascuna quota all’intera pensione.

Si rammenta, inoltre, che la legge 30 dicembre 2021, n. 234 (legge di Bilancio 2022), all’articolo 1, commi da 103 a 118, ha disposto il trasferimento all’INPS della funzione previdenziale svolta dall’Istituto nazionale di previdenza dei giornalisti italiani «Giovanni Amendola» (INPGI) in regime sostitutivo delle corrispondenti forme di previdenza obbligatoria, limitatamente alla gestione sostitutiva. Sono, pertanto, state istituite le categorie di pensione 243 (VOPGI), 244 (IOPGI) e 245 (SOPGI), relative ai trattamenti pensionistici erogati a favore dei giornalisti dipendenti. Tali trattamenti sono stati rivalutati secondo le regole generali di cui alla presente circolare.

La nuova misura dell’assegno per l’assistenza personale e continuativa che l’Istituto eroga ai pensionati per inabilità, ai sensi dell’articolo 5 della legge 12 giugno 1984, n. 222, è pari ad euro 585,51.

Con riferimento a quest’ultima prestazione, tramite successiva ricostituzione d’ufficio, verrà riconosciuto l’incremento spettante per il biennio 2021-2022.

1.1 INDICE DI RIVALUTAZIONE DEFINITIVO PER L’ANNO 2022

L’articolo 1 del citato decreto interministeriale 10 novembre 2022 ha stabilito in via definitiva che la percentuale di variazione per il calcolo della perequazione delle pensioni per l’anno 2021 è determinata in misura pari a + 1,9% dal 1° gennaio 2022.

Si rammenta che l’articolo 21, comma 1, lettera a), del decreto-legge 9 agosto 2022, n. 115, convertito, con modificazioni, dalla legge 21 settembre 2022, n. 142, ha previsto che:

“Al fine di contrastare gli effetti negativi dell’inflazione per l’anno 2022 e sostenere il potere di acquisto delle prestazioni pensionistiche, in via eccezionale:

a) il conguaglio per il calcolo della perequazione delle pensioni, di cui all’articolo 24, comma 5, della legge 28 febbraio 1986, n. 41, per l’anno 2021 è anticipato al 1° novembre 2022”.

Si rinvia alla circolare n. 120 del 26 ottobre 2022 per la descrizione delle operazioni effettuate.

Si riportano di seguito i valori definitivi per l’anno 2022 e si rammenta che l’importo del trattamento minimo viene preso a base anche per l’individuazione dei limiti di riconoscimento delle prestazioni collegate al reddito.

1.2 INDICE DI RIVALUTAZIONE PROVVISORIO PER L’ANNO 2023

Come riportato al paragrafo 1, si è proceduto alla rivalutazione provvisoria delle pensioni nella misura del + 7,3%.

Si riportano di seguito i valori provvisori del 2023 e si rammenta che l’importo del trattamento minimo viene preso a base anche per l’individuazione dei limiti di riconoscimento delle prestazioni collegate al reddito.

1.3 Modalità di attribuzione della rivalutazione provvisoria 2023

Il disegno di legge di Bilancio 2023 prevede interventi volti a rimodulare le modalità di attribuzione della rivalutazione automatica per le fasce di importo dei trattamenti pensionistici superiori a quattro volte il trattamento minimo.

Al fine di evitare la corresponsione di somme potenzialmente indebite, pertanto, la rivalutazione è stata attribuita in misura pari al 100% a tutti i beneficiari il cui importo cumulato di pensione sia compreso nel limite di quattro volte il trattamento minimo in pagamento nell’anno 2022 (pari a 2.101,52 euro). Per i pensionati il cui trattamento pensionistico cumulato è superiore al predetto limite, la rivalutazione sarà attribuita sulla prima rata utile al momento di approvazione della norma indicata.

2. RIVALUTAZIONE DELLE PENSIONI SULLE QUALI SONO ATTRIBUITI I BENEFICI DI CUI ALLA LEGGE N. 206/2004, E SUCCESSIVE MODIFICAZIONI (VITTIME DEL TERRORISMO E DELLE STRAGI DI TALE MATRICE)

L’articolo 3, comma 4-quater, del decreto–legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, ha stabilito che, dal 1º gennaio 2018, ai trattamenti diretti dei pensionati vittime di atti di terrorismo e delle stragi di tale matrice, dei loro superstiti, nonché dei familiari di cui all’articolo 3 della citata legge n. 206/2004è assicurata, ogni anno, la rivalutazione automatica:

a) in misura pari alla variazione dell’indice ISTAT dei prezzi al consumo per le famiglie di operai e impiegati;

ovvero, in alternativa

b) un incremento annuale in misura pari, nel massimo, all’1,25% calcolato sull’ammontare dello stesso trattamento per l’anno precedente, secondo l’articolazione indicata dall’articolo 69 della legge 23 dicembre 2000, n. 388, da riferire alla misura dell’incremento medesimo.

Si rammenta che le pensioni sulle quali sono attribuiti i benefici di vittima del terrorismo non sono assoggettate alla disciplina del cumulo perequativo e vengono pertanto rivalutate sempre singolarmente.

Poiché l’indice ordinario per il 2023 è risultato superiore all’1,25%, la rivalutazione è stata riconosciuta nella misura indicata alla lettera a) sull’intero importo.

3. PRESTAZIONI ASSISTENZIALI E A CARATTERE RISARCITORIO

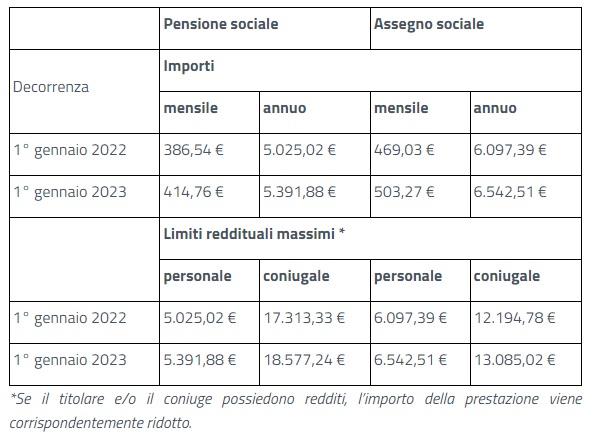

3.1 PENSIONI SOCIALI E ASSEGNI SOCIALI

Gli indici di rivalutazione definitivo per il 2022 e provvisorio per il 2023, rispettivamente riportati ai precedenti paragrafi 1.1 e 1.2, si applicano anche alle prestazioni a carattere assistenziale.

Si riportano di seguito i valori, definitivo per il 2022 e provvisorio per il 2023, e i relativi limiti di reddito personali e coniugali.

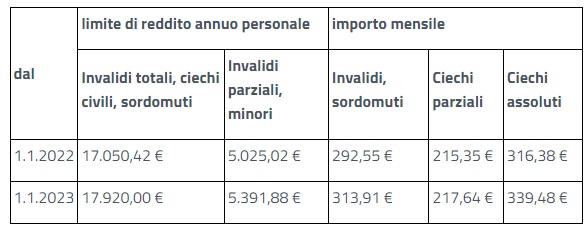

3.2 PRESTAZIONI A FAVORE DEI MUTILATI, INVALIDI CIVILI, CIECHI CIVILI E SORDOMUTI (CATEGORIA 044-INVCIV)

La misura della perequazione, definitiva per l’anno 2022 e previsionale per l’anno 2023, è stata applicata anche alle pensioni e agli assegni a favore dei mutilati, invalidi civili, ciechi civili e sordomuti.

I limiti di reddito per il diritto alle pensioni in favore dei mutilati, invalidi civili totali, ciechi civili e sordomuti, sono aumentati del 5,1%.

Il limite di reddito per il diritto all’assegno mensile degli invalidi parziali e delle indennità di frequenza è quello stabilito per la pensione sociale (art. 12 della legge 30 dicembre 1991, n. 412).

Tali limiti si applicano anche agli assegni sociali sostitutivi dell’invalidità civile.

3.3 RIVALUTAZIONE DELLE INDENNITÀ E DEGLI ASSEGNI ACCESSORI ANNESSI ALLE PENSIONI PRIVILEGIATE DI PRIMA CATEGORIA CONCESSE AGLI EX DIPENDENTI CIVILI E MILITARI DELLE AMMINISTRAZIONI PUBBLICHE

La variazione percentuale dell’indice delle retribuzioni contrattuali degli operai dell’industria, esclusi gli assegni famigliari, calcolati al netto delle variazioni del volume di lavoro (come disposto dalla legge 3 giugno 1975, n. 160) tra il periodo agosto 2021 – luglio 2022 e il periodo precedente agosto 2020 – luglio 2021 è risultata del + 1,31%.

Pertanto, la quota perequabile delle indennità a favore dei mutilati, invalidi civili, ciechi civili e sordomuti è stata aumentata del + 1,31%. Si rammenta che la rivalutazione delle indennità viene attribuita sulla sola quota individuata dall’articolo 2, comma 1, della legge 21 novembre 1988, n. 508, e successive modificazioni.

L’indice dell’1,31% si applica anche alle indennità e agli assegni accessori annessi alle pensioni privilegiate di prima categoria concesse agli ex dipendenti civili e militari delle Amministrazioni pubbliche. Le relative tabelle saranno pubblicate dal Ministero dell’Economia e delle finanze.

4. TABELLE

Nell’Allegato n. 2 si forniscono le tabelle con gli importi del trattamento minimo, delle prestazioni assistenziali e i limiti di reddito per il diritto alle diverse prestazioni collegate al reddito, costruiti come multipli dell’importo del trattamento minimo dell’anno 2023.

Si fornisce, inoltre, la tabella utile al calcolo della “trattenuta teorica massima” applicabile su pensione in caso di recupero per indebiti “propri”.

5. REQUISITI ANAGRAFICI

Si rammenta che per l’anno 2023 l’età di accesso alla pensione di vecchiaia e all’assegno sociale è pari a 67 anni. Tale limite è stato applicato in sede di rinnovo alle fattispecie interessate.

6. GESTIONE FISCALE

Come noto, la tassazione opera con riferimento al “soggetto”. La ritenuta IRPEF viene, quindi, determinata sull’ammontare complessivo delle pensioni, erogate dall’INPS o da altri Enti, registrate nel Casellario Centrale delle Pensioni e assoggettate alla tassazione ordinaria, e di altre prestazioni eventualmente corrisposte dall’INPS al soggetto.

Analogamente, le detrazioni di imposta operano sull’imponibile complessivo e sono ripartite sulle diverse prestazioni con il criterio della proporzionalità.

Per l’anno 2023 sono state attribuite le stesse detrazioni per familiari a carico in essere nel mese di dicembre 2022.

La richiesta di tassazione a maggiore aliquota (aliquota fissa), così come quella di non usufruire delle detrazioni personali, deve essere rinnovata ogni anno, come rammentato con il messaggio n. 3783 del 19 ottobre 2022. Le relative procedure sono disponibili on line, accedendo al servizio dedicato “Detrazioni fiscali – domanda e gestione”, disponibile sul portale www.inps.it.

Inoltre, anche la dichiarazione dei pensionati residenti all’estero che intendono fruire delle detrazioni spettanti per carichi di famiglia (art. 12 del D.P.R. 22 dicembre 1986, n. 917, c.d. TUIR), in base alla normativa vigente, deve essere presentata annualmente; la dichiarazione contenente anche l’atto sostitutivo notorio relativo alla sussistenza dei requisiti previsti per poter fruire delle suddette detrazioni può essere resa direttamente dai pensionati accedendo al servizio on line dedicato presente nel Fascicolo Previdenziale del cittadino (Detr. Fiscale pens residenti estero), disponibile sul portale www.inps.it, oppure, in alternativa, per il tramite degli Enti di Patronato (che offrono assistenza gratuita) o le Strutture territoriali dell’Istituto.

Per i soggetti per i quali nel 2022 era applicata la tassazione a maggiore aliquota (aliquota fissa) ovvero tassazione lorda senza alcuna detrazione per redditi da pensione:

- * se alla data di lavorazione della pensione per le operazioni di rinnovo era stata effettuata la richiesta per l’anno 2023, è stata applicata anche da gennaio 2023 la tassazione a maggiore aliquota (aliquota fissa) ovvero tassazione lorda senza alcuna detrazione per redditi da pensione;

- * se alla data di lavorazione della pensione per le operazioni di rinnovo non era stata effettuata la richiesta per l’anno 2023, è stata, invece, impostata la tassazione ordinaria, con applicazione della detrazione per redditi da pensione.

6.1 CONGUAGLI FISCALI A CONSUNTIVO

Ove le ritenute erariali relative all’anno 2022 (IRPEF) siano state effettuate in misura inferiore rispetto a quanto dovuto su base annua, le differenze a debito saranno recuperate, come di consueto, sulle rate di pensione di gennaio e febbraio 2023.

Per i pensionati con importo annuo complessivo dei trattamenti pensionistici fino a 18.000 euro e conguagli a debito di importo superiore a 100 euro è stata applicata la rateazione di legge fino a novembre 2023 (art. 38, comma 7, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122).

Le somme conguagliate vengono certificate ai fini fiscali nella CU2023.

6.2 ADDIZIONALI ALL’IRPEF

Le addizionali all’IRPEF vengono trattenute in rate del medesimo importo, con le consuete modalità che si riepilogano di seguito:

- * addizionale regionale a saldo 2022: da gennaio a novembre 2023;

- * addizionale comunale a saldo 2022: da gennaio a novembre 2023;

- * addizionale comunale in acconto 2023: da marzo a novembre 2023.

L’importo delle addizionali è determinato in funzione delle aliquote stabilite dalle Regioni e dai Comuni e comunicate entro la data in cui è stata effettuata la lavorazione di rinnovo. Qualora gli Enti territoriali deliberino modifiche alle aliquote, gli importi delle addizionali a saldo saranno rideterminati a partire dal mese di marzo 2023.

6.3 ESENZIONE DI 1.000 EURO PER I SUPERSTITI ORFANI

L’articolo 1, comma 249, della legge 11 dicembre 2016, n. 232 (legge di Stabilità 2017), ha previsto che le pensioni corrisposte ai superstiti orfani di assicurato e pensionato, nell’ambito del regime dell’assicurazione generale obbligatoria e delle forme esclusive o sostitutive di tale regime, nonché della Gestione separata, concorrono alla formazione del reddito complessivo di cui all’articolo 8 del D.P.R. 917/1986, per l’importo eccedente 1.000 euro.

Il conguaglio fiscale a credito eventualmente spettante agli interessati sarà corrisposto dalla mensilità di marzo.

7. PENSIONI DELLA GESTIONE PRIVATA

Si illustrano le ulteriori attività effettuate per le pensioni della Gestione privata contestualmente alle operazioni di rivalutazione.

7.1 RIVALUTAZIONE DELLE QUOTE DI PENSIONE DOVUTE AD ALTRO BENEFICIARIO

In considerazione di quanto riportato nel paragrafo 1.2, è stato attribuito un tasso di rivalutazione pari al + 7,3% anche alle quote di pensione dovute al beneficiario diverso dal pensionato, in presenza di un piano di “Pagamenti ridotti o disgiunti” individuato da uno dei seguenti codici:

- * M4 Assegno divorzile per ex coniuge superstite;

- * M5 Assegno alimentare per figli;

- * M6 Assegno alimentare per ex coniuge.

Analogamente, è stato perequato l’importo “Altra pensione” memorizzato dalle Sedi per i piani di recupero N1 – Trattenuta Fondo Clero.

Si rinvia in proposito al messaggio n. 382 del 14 novembre 2003.

7.2 GESTIONE DELLE PENSIONI AI SUPERSTITI CON CONTITOLARI IN SCADENZA O GIÀ SCADUTI

7.2.1 SCADENZA DEL PENULTIMO CONTITOLARE NEL 2023

Dal mese di scadenza dell’ultimo contitolare è stato impostato il pagamento della sola quota del contitolare in essere.

Come noto, dal momento in cui resta in essere un solo contitolare, è necessario disporre dei redditi per verificare la spettanza delle prestazioni collegate al reddito.

Nel caso in cui tali redditi non risultino dichiarati, la posizione viene evidenziata con il valore 997 nel campo “CIDEMIN”.

È stato, comunque, considerato, ai fini della concessione delle eventuali prestazioni collegate al reddito sulla pensione, l’eventuale reddito da Casellario delle Pensioni dell’anno in corso.

7.2.2 PENSIONI CON TUTTI I CONTITOLARI SCADUTI

Per le pensioni ancora vigenti, ma con tutti i contitolari scaduti in data anteriore al 2023 (GP3CK02Z < 202302), il campo “CIDEMIN” è stato valorizzato con il codice 998 sia per le pensioni dell’AGO sia dei Fondi speciali ed ex ENPALS.

7.3 SOSPENSIONE DEL PAGAMENTO DEI TRATTAMENTI DI FAMIGLIA

I trattamenti di famiglia non rientrano nel campo di applicazione dell’articolo 35, comma 10-bis, del decreto-legge 30 dicembre 2008, n. 207 convertito, con modificazioni, dalla legge n. 14/2009. Per evitare il pagamento di trattamenti non dovuti, qualora sulla pensione del richiedente siano assenti redditi successivi al 2018, il pagamento viene sospeso da gennaio 2023.

Per le posizioni in questione, il reddito presunto del 2022 è stato registrato con il valore 6 al quarto byte nel campo “GP2KF11” e il campo “CIDEMIN” è stato valorizzato con il codice 907.

7.4 AZZERAMENTO DEGLI ASSEGNI ORDINARI DI INVALIDITÀ IN SCADENZA PER REVISIONE SANITARIA

Gli assegni ordinari di invalidità delle Gestioni AGO, dei Fondi Speciali Telefonici, Elettrici ed Autoferrotranvieri ed ex ENPALS con data revisione sanitaria nel corso del 2023(GP1AF06), nonché con scadenza del triennio nel 2023, sono stati azzerati dal mese successivo alla data indicata.

Per il Fondo volo (categoria 045), il pagamento è stato localizzato presso la Cassa Sede da gennaio 2023.

7.5 IMPOSTAZIONE DEL CODICE DI RICOSTITUZIONE D’UFFICIO

Come di consueto, le pensioni per le quali in sede di rinnovo le procedure hanno individuato variazioni d’importo da una data anteriore a gennaio 2023 sono state poste in pagamento per l’anno 2023 con l’importo aggiornato e sono state contraddistinte con il codice 4 (da ricostituire a credito) ovvero 7 (da ricostituire a debito) nell’ultimo carattere del campo “GP1AF05R”.

Tali posizioni verranno trattate a livello centrale, come previsto al paragrafo 1.2 del messaggio n. 870 del 14 gennaio 2011.

Le pensioni non rivalutate poste in pagamento con lo stesso importo del 2022 sono state contraddistinte con il codice 5 nell’ultimo carattere del campo “GP1AF05R”.

Per i Fondi Speciali, le posizioni con GP1AF05R = 4/5/7 saranno elencate in apposita lista pensioni da verificare (PENS0052) per la gestione da parte delle Strutture territoriali.

Sono state altresì rinnovate con lo stesso importo del 2022 le pensioni contraddistinte con il codice 0 nell’ultimo carattere del campo “GP1AF05R” e il valore 004 in GP1CIDEMIN. Si tratta in particolare di pensioni per le quali i dati reddituali presenti in archivio non hanno consentito il calcolo ai sensi della normativa in materia.

L’informazione relativa al tipo rinnovo presente in “GP1AF05R” viene riportata anche nel campo “CPRD” della riga di movimentazione relativa al rinnovo.

7.6 PENSIONI RINNOVATE CON IMPORTO PARI A ZERO

L’elenco delle pensioni rinnovate per l’anno 2023 con importo pari a “zero” è disponibile nella intranet fra le liste parametriche, dal percorso: “Processi” > “Assicurato pensionato” > “Servizi al pensionato” > “Procedure di gestione della pensione” > “Reporting operativo – Liste parametriche”.

Per queste posizioni, le Strutture territoriali avranno cura di disporre le necessarie verifiche e provvedere alla ricostituzione, se del caso, o alla eliminazione.

8. PENSIONI DELLA GESTIONE PUBBLICA

8.1 MODALITÀ DI ATTRIBUZIONE DELL’INDENNITÀ INTEGRATIVA SPECIALE

Per effetto dell’applicazione delle percentuali di variazione della perequazione automatica, la misura mensile dell’indennità integrativa speciale dal 1° gennaio 2023 è pari a 863,30 euro; l’importo della stessa indennità sulla tredicesima mensilità è determinato in 843,30 euro.

Nei casi di cumulo di due o più pensioni corrisposte dall’INPS e da altri Enti previdenziali si fa rinvio alle disposizioni impartite con la nota operativa INPDAP n. 49 del 23 dicembre 2008.

In ogni caso per tutti i cumuli intervenuti dal 1° gennaio 2022 si è provveduto a bloccare l’importo dell’indennità integrativa speciale in pagamento alla suddetta data, attribuendo la percentuale di perequazione, calcolata sulla pensione annua lorda e sull’indennità integrativa speciale, sull’importo mensile della sola voce pensione.

Tali situazioni sono state contraddistinte con il codice “E2”.

Qualora l’indennità integrativa speciale fosse già bloccata all’importo in pagamento al 31 dicembre 1997 per effetto dell’articolo 59, comma 13, della legge 27 dicembre 1997, n. 449, al 31 dicembre 2007 per effetto dell’articolo 1, comma 19, della legge 24 dicembre 2007, n. 247, al 31 dicembre 2011 per effetto dell’articolo 24, comma 25, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, o al 31 dicembre 2013 per effetto dell’articolo 1, comma 483, della legge 27 dicembre 2013, n. 147, tali blocchi restano confermati. Le situazioni sopra individuate sono state contraddistinte rispettivamente dai codici “B7”, “B8”, “B9”, “B0”, “B2”, “B3”, “B4”, “B5”, “B6”, “C7”, “C8”, “C9”, “C0”, “D1”, “D2”, “D3”, “D4”, “D5”, “D6”, “D7”, “D8”, “D9” e “E1”.

Si conferma che anche per l’anno 2023, in presenza di due o più pensioni corrisposte dalla Gestione pubblica, la procedura informatica sulla base dei dati relativi al codice fiscale del titolare delle prestazioni ha provveduto con modalità automatica all’abbinamento dei codici che identificano la pensione c.d. “principale” e “secondaria” attribuendo l’incremento della perequazione in misura proporzionale.

Ai fini del cumulo delle pensioni ai superstiti con i redditi del beneficiario (art. 1, comma 41, della legge 8 agosto 1995, n. 335), si precisa che per i titolari di pensioni dirette e ai superstiti a carico della Gestione pubblica, si è provveduto ad adeguare l’importo della pensione indiretta/reversibile in pagamento al 1° gennaio 2023, considerando l’importo della pensione diretta in pagamento alla stessa data a condizione che la stessa sia di importo maggiore rispetto al reddito già memorizzato in banca dati.

8.2 RIVALUTAZIONE DELLE QUOTE DI PENSIONE DOVUTE AD ALTRO BENEFICIARIO

La corresponsione degli aumenti perequativi descritti trova applicazione anche nel caso di un unico trattamento pensionistico, indiretto o di reversibilità, attribuito in quota parte al coniuge superstite e al coniuge divorziato, titolare di assegno divorzile.

Si ricorda che l’adeguamento annuale degli assegni di mantenimento riconosciuti all’ex coniuge superstite e/o ai figli di iscritto o pensionato, dovrà essere disposto, secondo le modalità stabilite dal giudice nel provvedimento di assegnazione, direttamente dagli operatori delle Sedi – Gestione Dipendenti Pubblici.

8.3 ESENZIONE FISCALE PER LE VITTIME DEL DOVERE

Per la trattazione delle domande di esenzione fiscale per vittime del dovere da applicare nell’anno 2023 si rinvia al messaggio n. 1768 del 27 aprile 2017.

Si precisa che le Strutture territoriali dovranno provvedere al rimborso dell’IRPEF e dell’eventuale acconto dell’addizionale comunale solo se di competenza dell’anno solare 2023.

Per quanto riguarda, invece, il rimborso delle somme già trattenute allo stesso titolo, di competenza dell’anno 2022:

- * nel caso in cui la pensione sia già stata classificata come vittima del dovere (microqualifica T425) nel corso del 2022 (entro la rata dicembre 2022), il conguaglio a credito verrà applicato centralmente sulle rate successive a gennaio 2023;

- * nel caso in cui la pensione venga, invece, classificata come vittima del dovere a partire da gennaio 2023, la rettifica fiscale dovrà essere effettuata nel sistema di piattaforma fiscale, con una rettifica CU.

8.4 DETASSAZIONE IN APPLICAZIONE DI CONVENZIONI INTERNAZIONALI CONTRO LE DOPPIE IMPOSIZIONI FISCALI

Le Strutture territoriali dovranno provvedere al rimborso dell’IRPEF e dell’eventuale acconto dell’addizionale comunale solo se di competenza dell’anno solare 2023.

Per le modalità operative di gestione si rinvia ai messaggi n. 2205 del 29 maggio 2017, n. 3830 del 5 ottobre 2017 e n. 580 del 14 febbraio 2020.

9. PRESTAZIONI ASSISTENZIALI

9.1 PRESTAZIONI DI INVALIDITÀ CIVILE SOGGETTE A REVISIONE SANITARIA

L’articolo 25, comma 6-bis, del decreto-legge 24 giugno 2014, n. 90, convertito, con modificazioni, dalla legge 11 agosto 2014, n. 114, stabilisce che nelle more dell’effettuazione delle eventuali visite di revisione e del relativo iter di verifica, i minorati civili e le persone con handicap, in possesso di verbali in cui sia prevista rivedibilità, conservano tutti i diritti acquisiti in materia di benefici, prestazioni e agevolazioni di qualsiasi natura.

Pertanto, per le prestazioni a favore di invalidi civili per le quali a decorrere dall’entrata in vigore della legge n. 114/2014 risulti memorizzata nel database una data di revisione sanitaria, il pagamento è stato confermato nelle more della visita di revisione calendarizzata dall’Istituto.

9.2 INDENNITÀ A FAVORE DEI LAVORATORI AFFETTI DA PARTICOLARI PATOLOGIE

Le indennità previste dall’articolo 39, comma 1, della legge 28 dicembre 2001, n. 448, a favore dei lavoratori affetti da talassemia major (c.d. morbo di Cooley) e drepanocitosi, dall’articolo 3, comma 131, della legge 24 dicembre 2003, n. 350, a favore dei lavoratori affetti da talasso-drepanocitosi e a favore dei lavoratori affetti da talassemia intermedia in trattamento trasfusionale o con idrossiurea, liquidate come prestazioni di categoria INVCIV con fascia 70, 71, 72 e 73, sono state rinnovate per l’anno 2023 adeguandone l’importo al trattamento minimo.

9.3 TRASFORMAZIONE DELLE PENSIONI DI INVALIDITÀ CIVILE IN ASSEGNO SOCIALE

L’articolo 18, comma 4, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, modificando l’articolo 12 del decreto-legge n. 78/2010, convertito, con modificazioni, dalla legge n. 122/2010, stabilisce che il requisito anagrafico minimo per il conseguimento dell’assegno sociale, nonché dell’assegno sociale sostitutivo della pensione di inabilità civile, dell’assegno mensile di assistenza agli invalidi parziali e della pensione non reversibile ai sordi, deve essere adeguato all’incremento della speranza di vita.

Il requisito anagrafico per il diritto all’assegno sociale per il periodo dal 1° gennaio 2020 al 31 dicembre 2023 è pari a 67 anni.

Conseguentemente, in occasione del rinnovo sono state ricalcolate, attribuendo l’importo dell’assegno sociale a decorrere dal mese successivo al compimento dell’età prevista, le prestazioni spettanti ad invalidi civili e sordomuti che compiono sessantasette anni di età entro il 30 novembre 2023 e per le quali risultano memorizzati negli archivi i dati reddituali necessari all’accertamento del diritto e della misura all’assegno sociale.

In assenza di informazioni aggiornate, a partire dal mese successivo al compimento di sessantasette anni è stato attribuito l’importo dell’assegno sociale senza gli aumenti di cui all’articolo 67 della legge n. 448/1998 (già 100.000 lire), e all’articolo 52 della legge 23 dicembre 1999, n. 488 (già 18.000 lire).

Le Strutture territoriali dovranno provvedere alla ricostituzione delle pensioni per le quali non sono presenti le informazioni reddituali, segnalando i dati aggiornati del titolare e, per i soggetti coniugati, anche del coniuge.

10. PRESTAZIONI DI ACCOMPAGNAMENTO A PENSIONE

Le prestazioni di accompagnamento alla pensione, corrisposte ai sensi del decreto legislativo 14 settembre 2015, n. 148, e dell’articolo 4 della legge 28 giugno 2012, n. 92, di categoria 027-VOCRED, 028-VOCOOP, 029-VOESO, 127–CRED27; 128–COOP28; 129 – VESO29; 143 – APESOCIAL; 198-VESO33, 199-VESO92; 200-ESPA, non avendo natura pensionistica, conservano per tutta la loro durata l’importo stabilito alla decorrenza.

Si rammenta, inoltre, che il pagamento delle suddette prestazioni viene sempre effettuato con separata disposizione anche nei confronti dei titolari di altra prestazione previdenziale o assistenziale, per consentire la quantificazione della provvista a carico delle aziende esodanti.

La tassazione delle prestazioni assoggettate alla tassazione ordinaria viene, invece, effettuato con le generali regole del cumulo fiscale.

10.1 AZZERAMENTO DELLE PRESTAZIONI IN SCADENZA NEL 2023

Le prestazioni con scadenza nel 2023 sono state azzerate al mese indicato nel campo dedicato (“GP1AF06”).

Il pagamento dell’eventuale rateo di tredicesima è stato impostato unitamente all’ultima mensilità.

11. PERIODICITÀ E DATE DI PAGAMENTO

11.1 CALENDARIO DI PAGAMENTO

Si rammenta che i pagamenti dei trattamenti pensionistici, degli assegni, delle pensioni e delle indennità di accompagnamento erogate agli invalidi civili, nonché delle rendite vitalizie dell’INAIL sono effettuati, ordinariamente, il primo giorno bancabile di ciascun mese, o il giorno successivo se si tratta di giornata festiva o non bancabile, con un unico mandato di pagamento,fatta eccezione per il mese di gennaio nel quale il pagamento viene eseguito il secondo giorno bancabile (art. 1, comma 302, della legge 23 dicembre 2014, n. 190, sostituito, dall’art. 1, comma 184, della legge 27 dicembre 2017, n. 205).

Si riporta di seguito il calendario mensile dei pagamenti per l’anno 2023.

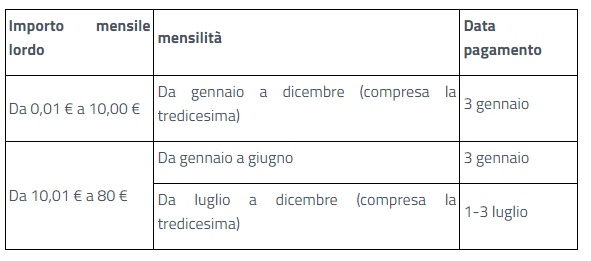

11.2 PAGAMENTI ANNUALI E SEMESTRALI

Come stabilito dal D.M. 25 marzo 1998 in materia di periodicità mensile di pagamento delle pensioni, i pagamenti di importo mensile fino al 2% del trattamento minimo sono effettuati in rate annuali anticipate. I pagamenti di importo mensile eccedente il 2% e fino al 15% del trattamento minimo sono effettuati in rate semestrali anticipate.

I limiti sono arrotondati a 5 euro per difetto.

Si riportano, pertanto, di seguito i limiti e le scadenze dei pagamenti annuali e semestrali per l’anno 2023:

12. CERTIFICATO DI PENSIONE PER L’ANNO 2023

Per le prestazioni previdenziali e assistenziali il certificato di pensione per il 2023 sarà pubblicato tra i servizi on line disponibili sul sito istituzionale www.inps.it